唐吉軻德交叉補貼策略:觀光客賺大錢,本地客撿便宜

在東京新宿的唐吉軻德 MEGA 店,一個台灣觀光客推著滿滿的購物車,裡面塞滿了藥妝、零食、電器。結帳時,店員刷了免稅條碼,這筆消費為唐吉軻德貢獻了高達 28% 的毛利率。

同一天,在愛知縣某個住宅區的 UNY 超市(唐吉軻德集團旗下的超市品牌),一位日本主婦正在挑選貼著「マジ価格」(超值價格)標籤的生鮮蔬菜。價格比隔壁的傳統超市便宜不少。這筆生意,唐吉軻德的毛利率只有 25.3%,比去年下降 1.3 個百分點。

這兩件看似無關的事,其實是同一個商業策略的兩端,在零售業,這 2.7% 的差距可能讓淨利差 10 倍。

唐吉軻德母公司 PPIH(Pan Pacific International Holdings)剛公布的 2026 年第一季財報(2025 年 7-9 月),揭露了一個精密的商業模型:用觀光客的高毛利,養活本地市場的價格戰。而且這個策略正在加速運轉。

數字說話:免稅銷售暴增,價格戰開打

先看觀光客這一端。PPIH 的免稅銷售在 2025 年第一季達到 475 億日圓,年增率 135.5%。10 月單月更是首次突破 200 億日圓。有 127 家店的單店免稅銷售超過 1,000 萬日圓。

這些觀光客買什麼?藥妝、美妝、家電、零食,全是高毛利商品。唐吉軻德的 DS 事業(Discount Store,也就是大家熟悉的唐吉軻德門市)在這一季的毛利率是 28.0%,比去年只下降 0.2%。換句話說,觀光客爆量成長,但唐吉軻德的獲利能力幾乎沒有被稀釋。

再看本地市場這一端。UNY 超市事業在同一季推出了「マジ価格」品牌,主打超低價生鮮和日用品。結果?既存店毛利率從去年的 26.6% 掉到 25.3%,下降 1.3 個百分點。這在零售業是很大的降幅。

但 UNY 的營業利益不減反增,從 63 億日圓漲到 68 億日圓,成長 8%。營收也從 1,143 億日圓漲到 1,160 億日圓。降價但獲利增加,怎麼做到的?

答案是:觀光客養的。

交叉補貼如何運作

唐吉軻德的交叉補貼策略有三層結構。

第一層:客群分流

DS 事業(唐吉軻德門市)的主要客群是觀光客和年輕人。這群人要的是新奇、便宜、好玩。藥妝、零食、電器、雜貨,毛利率高,而且觀光客對價格不敏感。你今天專程來日本玩,看到面膜比台灣便宜 20%,會在意它比隔壁藥妝店貴 5% 嗎?不會。所以觀光客是高毛利客群。

而且有個關鍵:觀光客享受的免稅,是政府退的消費稅(8%),不是唐吉軻德降價。店家的售價和毛利率完全沒變,觀光客覺得便宜是因為免稅,但唐吉軻德該賺的都賺到了。這就是為什麼免稅銷售能維持 28% 的高毛利率。

UNY 事業(超市)的主要客群是本地家庭主婦和上班族。這群人要的是新鮮、便宜、每天都能來。生鮮、熟食、日用品,毛利率低,而且本地客對價格極度敏感。你每天要買菜,一顆高麗菜貴 10 日圓,一個月就差 300 日圓。所以本地客是低毛利客群。

傳統零售商只能選一邊。你要賺觀光客還是賺本地客?唐吉軻德的答案是:兩個都要。

第二層:利潤串流

DS 賺到的錢,流到 UNY 去打價格戰。財報裡有一段很關鍵:PPIH 計畫把 DS 的 PB 品牌「情熱價格」(500 個 SKU)導入 UNY 超市。

「情熱價格」是什麼?是唐吉軻德自有品牌,靠著 DS 的巨大銷量壓低成本,毛利率比一般商品高 5-10%。現在 PPIH 把這些高毛利商品放到 UNY,讓 UNY 可以用更低的價格賣給本地客,同時維持基本獲利。

這就是交叉補貼的核心機制:DS 的觀光客養出來的高毛利商品,變成 UNY 打價格戰的彈藥。

第三層:策略分工

DS 和 UNY 各有各的任務。DS 的任務是「賺錢」。免稅銷售暴增、PB 商品熱賣、毛利率維持高檔。財報顯示,DS 的 PB/OEM 銷售在這一季達到 915 億日圓,年增 123.1%。觀光客越多,DS 賺越多。

UNY 的任務是「搶市佔」。用「マジ價格」打價格戰,吸引對價格敏感的本地客。毛利率下降 1.3 個百分點,但客流量上升,總營收和獲利都成長。這個策略的成本,由 DS 的高毛利來吸收。

傳統超市做不到這件事。其他主打本地市場的日本超市,像是西友(Seiyu)、AEON,只有「賺本地客」這一條路。毛利率一降,獲利就掉。唐吉軻德不一樣,它有兩條路:觀光客養、本地客賺市佔。

店型進化:讓交叉補貼更精準

PPIH 在這次財報裡還公布了兩種新店型,就是為了把交叉補貼做得更精準。

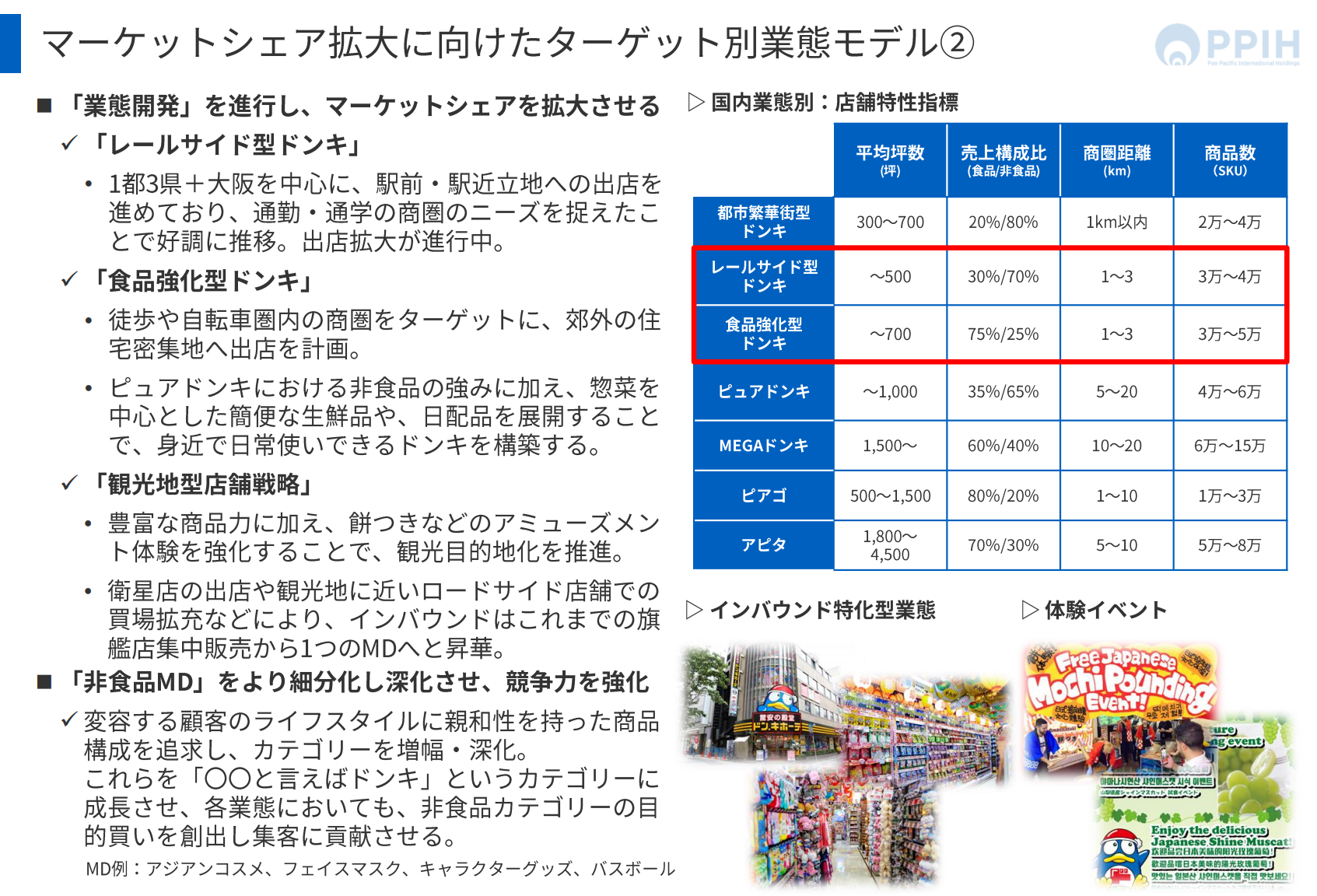

鐵路沿線型唐吉軻德

開在車站前,目標客群是通勤通學族。商品組合是 30% 食品、70% 非食品。早上你趕著上班,順手買杯咖啡和麵包;晚上下班,買點零食和日用品。而且車站前的人流,白天是觀光客,晚上是通勤族。一個店型,兩種客群,最大化坪效。

食品強化型唐吉軻德

開在住宅區,步行或自行車可達。商品組合是 75% 食品、25% 非食品。這種店型直接跟傳統超市競爭。但唐吉軻德有「情熱價格」PB 商品,成本比傳統超市低;有觀光客養出來的高毛利,可以承受更低的價格。傳統超市怎麼打?打不贏。

這兩種新店型,一個攻通勤族,一個攻住宅區。配合既有的 MEGA 唐吉軻德(大型綜合店)和 Pure 唐吉軻德(都心小店),PPIH 現在有四種業態,可以精準狙擊不同客群。

而且這四種業態背後,都有同一套交叉補貼邏輯在支撐。觀光客在 MEGA 唐吉軻德買藥妝、在 Pure 唐吉軻德買零食,貢獻高毛利;本地客在食品強化型唐吉軻德買生鮮、在 UNY 買日用品,享受低價格。兩邊互相支撐,形成正向循環。

為什麼別人學不來

交叉補貼策略聽起來很簡單,但執行起來有三個門檻。

第一個門檻:你要有觀光客

傳統超市不是觀光客的購物目的地。觀光客不會把超市當成買藥妝和伴手禮的地方。唐吉軻德不一樣,它從十幾年前就開始系統性經營觀光客,免稅手續流暢、多語言服務、店裡的商品陳列就是為觀光客設計的。觀光客到東京、大阪,第一個想到的就是唐吉軻德。

這是長期累積的品牌效應,不是說學就學得來。

第二個門檻:你要有多業態

傳統超市只有一種店型。西友就是西友,AEON 就是 AEON。一時間很難想像這些超市開一家專門賣給觀光客的店,對吧?

唐吉軻德從一開始就是多業態。DS、UNY、MEGA、Pure,每個業態有各自的定位和客群。這讓 PPIH 可以在不同市場靈活調度資源,高毛利業態養低毛利業態。

第三個門檻:你要有規模

PPIH 集團的 PB「情熱價格」為什麼有競爭力?背後有 1,000 多家店的銷量支撐。規模夠大,採購成本才壓得下來;成本低,才有空間打價格戰。

中小型零售商沒有這個規模。你開 50 家店,PB 商品的成本就是比人家高。成本高,價格打不下來,交叉補貼就做不起來。

這三個門檻,缺一不可。觀光客、多業態、規模,唐吉軻德三個都有。所以它可以用觀光客養價格戰,傳統超市不行。

觀光客變成戰略資產

唐吉軻德的這套策略,其實說明了一件事:觀光客已經從「額外收入」變成「戰略資產」。

過去,零售業把觀光客當成意外之財。來了就賺,沒來也沒差。但唐吉軻德不一樣。它把觀光客的高毛利,當成整個集團的利潤引擎。有了這個引擎,它可以在本地市場打價格戰、開新店型、搶市佔率。觀光客越多,引擎越強,價格戰打得越兇,市佔率搶得越快。

2025 年第一季,免稅銷售 475 億日圓。10 月單月破 200 億。這個數字還在成長。而 PPIH 已經準備好把這些錢投入下一波競爭:食品強化型店、鐵路沿線型店、UNY 的價格戰。

觀光客養活了唐吉軻德的價格戰。