賺錢也沒用的 AI 困局?Adobe 的股價地獄與財報天堂

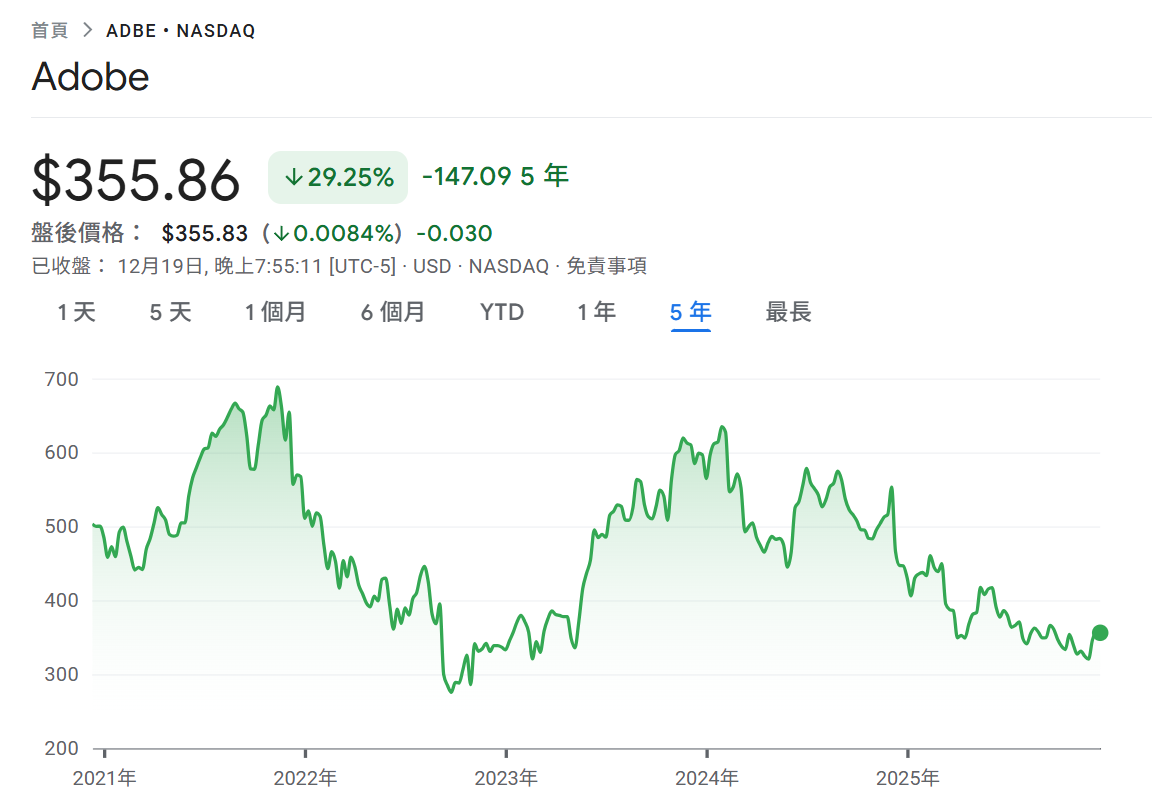

2025 年,對於科技股投資人來說,是一個充滿歡笑與淚水的年份。當 NVIDIA 和台積電不斷刷新歷史新高,帶領納斯達克指數衝破雲霄時,卻有一家曾被視為「SaaS 皇冠上的寶石」的軟體巨頭,股價卻如同坐雲霄飛車般劇烈震盪,甚至一度遭到市場無情拋售。

這家公司就是 Adobe。

截至 2025 年 12 月,Adobe 的股價在今年依然錄得雙位數的跌幅,與大盤的漲勢形成了強烈的對比。市場的敘事非常簡單,甚至可以說是粗暴:「生成式 AI(GenAI)將徹底顛覆創意產業,Sora 和 Midjourney 會殺死 Photoshop。」

但如果你願意撥開情緒的迷霧,翻開剛剛發布的 2025 財年 Q4 財報,你會看到一個截然不同的故事:營收創新高、利潤率驚人、AI 用戶數暴增。

這不僅是一份財報分析,更是一場關於「AI 終局」的辯論。究竟市場是在理性地重新定價一個即將衰退的成熟產業,還是情緒化地忽視了這家公司驚人的現金流能力?

答案可能取決於你如何看待 AI 的未來。

2025 股價覆盤:恐懼的具象化

回顧 Adobe 2025 年的股價走勢,幾乎就是一部投資人心理驚悚片。

年初,隨著 OpenAI 發布文字生成影片模型 Sora,市場對 Adobe 的恐懼達到了頂峰。投資人開始想像一個不需要 Premiere Pro 就能製作好萊塢等級影片的未來。這種「存在性威脅」的敘事,讓 Adobe 股價在 4 月一度重挫 23%。

到了年中,雖然 Q2 財報顯示基本面穩健,但市場對於 AI 變現速度的耐心已經耗盡。僅僅因為管理層對 AI 營收貢獻的語氣稍顯保守,股價就在財報後單週大跌 14%。

這種恐懼並非空穴來風。設計平台 Canva 在低階市場的攻城掠地、Midjourney 在生成高品質圖像上的驚人進步,以及 Google 推出的 Nano Banana 所展現的強大 AI 生成能力,都在不斷侵蝕 Adobe 過去看似堅不可摧的護城河。市場重新對 SaaS 軟體進行估值,過去動輒 40 倍、50 倍的本益比已不復見,取而代之的是對「AI 防禦能力」的嚴苛審視。

然而,股價反映的是情緒,財報反映的才是真實。

財報深度解讀:數據不説謊

12 月甫公布的 2025 財年 Q4 財報,是 Adobe 給予市場最直接的回應。

在幾乎所有關鍵指標上,Adobe 都交出了優於預期的成績單:

- 營收:達到歷史新高的 61.9 億美元(年增 10%),優於分析師預期的 61.1 億。在如此巨大的營收基期下,還能維持雙位數增長,證明了其核心業務的韌性。

- 獲利能力:Non-GAAP 每股盈餘(EPS)來到 $5.50(年增 14%),輕鬆擊敗市場預期的 $5.40。

- 現金流:單季營運現金流高達 31.6 億美元。這是一家真正的「印鈔機」等級公司。

全年來看,2025 財年總營收達到 237.7 億美元,年度經常性營收(ARR)在年底達到 252 億美元。

然而,為何財報公布後股價沒有暴漲?問題出在 FY2026 的指引。

管理層預估 2026 財年營收將在 259 億至 261 億美元之間,這意味著成長率將略微放緩至 9.4% 左右。更讓市場不安的是,Adobe 宣布將改變未來的財報披露方式,不再單獨列出部分細項指標。在華爾街眼中,當一家公司開始減少透明度時,通常不是好兆頭。

但這是否意味著成長動能熄火?或許我們需要更深入看懂 AI 在這之中的角色。

AI 變現能力:Firefly 的真實成績單

市場最大的誤解在於:認為 AI 是 Adobe 的敵人。但從數據來看,AI 正逐漸成為 Adobe 最強大的增長引擎。

Adobe 的生成式 AI 模型 Firefly 並不僅僅是一個「好玩的玩具」,它正在展現驚人的商業化潛力:

-

用戶數與使用量暴增:

Adobe 的 Freemium AI 產品月活躍用戶已突破 7000 萬,年增 35%。更重要的是,實際的 AI 使用量「生成點數」(Generative Credits)的消耗量,在 Q4 單季就翻了三倍。這代表用戶不僅僅是在「試用」,而是真正將 AI 導入了日常工作流。 -

企業護城河 (The Enterprise Moat):

這是 Adobe 對抗 Midjourney 等對手最大的王牌。

大型企業(如可口可樂、Nike)之所以不敢隨便使用開源模型或 Midjourney 生成行銷素材,是因為擔憂版權風險。Adobe Firefly 是基於 Adobe Stock 的全版權圖片訓練,Adobe 甚至為企業用戶提供「版權賠償承諾」。

「安全」,在 B2B 市場是比「功能強大」更值錢的資產。 這一點在 Q4 財報中得到了驗證,企業版訂閱成為推動 ARR 增長的主力。 -

工作流的黏性 (Workflow Stickiness):

AI 如果不能進入 Photoshop 的圖層裡被修改,它就只是一張無法編輯的 JPG。Adobe 成功的將 Firefly 直接嵌入 Photoshop、Illustrator 和 Premiere Pro。對於專業設計師來說,留在 Adobe 生態系內使用 AI,比在多個軟體間切換要高效得多。 -

B2B 新引擎:GenStudio:

這是一個被大眾忽視,但被分析師高度關注的新產品。GenStudio 旨在幫助企業自動化整個「內容供應鏈」,將行銷素材的生產、管理到發布全面 AI 化。Q4 數據顯示,GenStudio 的 ARR 成長超過 25%。

華爾街觀點:多空大戰場

財報發布後(12/11 - 12/20),華爾街對 Adobe 的看法呈現了罕見的劇烈分歧,目標價價差高達 $260 美元,儼然成為一級戰區。

【空頭/降評陣營】擔憂成長天花板

- KeyBanc (12/15) 開出了最響亮的一槍,直接將評級降至 Underweight (減碼),目標價大砍至 $310。

- 他們的理由非常犀利:不僅是因為競爭加劇,更因為 FY2026 的指引顯示「淨新增 ARR」持平。他們擔心 AI 帶來的效率提升,反而會讓企業減少對軟體授權的採購(Seat compression),進而導致利潤率收縮。

- Morgan Stanley (12/11) 維持中立,將目標價下調至 $425。他們認為在看到 AI 真正帶來持續性的營收加速之前,保守看地是合理的。

【多頭/力挺陣營】看好價值回歸

- Goldman Sachs (12/11) 則堅定維持 Buy (買進),給出了 $570 的高目標價。

- 高盛認為,市場嚴重低估了 Adobe 的長期 AI 轉型潛力。他們指出,FY2026 的指引只是一個保守的起點(Conservative starting point),隨著 Firefly 在企業端的滲透率提高,明年下半年有望看到成長加速。

- Citi (12/17) 雖然維持中立,但卻逆勢將目標價從 $366 上調至 $387,理由正是 Q4 的營收表現優於預期,顯示基本面比空頭想像的要好。

這場 $310 (KeyBanc) vs $570 (Goldman) 的對決,反映了市場對於「AI 究竟是敵是友」完全沒有共識。

你的答案是什麼?

站在 2025 年的尾聲,Adobe 的處境像極了一個巨大的羅夏克墨漬測驗。

你看見的,是一個營收創新高、利潤率驚人、並且成功將 7000 萬用戶導入 AI 工作流的軟體帝王?

還是一個雖然財報亮眼,但護城河正被 Google Nano Banana 和 Canva 一點一滴侵蝕,且利潤率即將因為 AI 運算成本而永久性收縮的過氣巨人?

數據是客觀的,但解讀是主觀的。

這場多空論戰的核心,其實回歸到一個最本質的問題:你相信「AI 效率」最後會流向哪裡?

如果你相信 AI 帶來的效率提升,會讓企業減少軟體採購量(因為只需要更少的人就能做完更多的事),那麼 KeyBanc 的 $310 目標價或許才是未來的真相。如果你相信 AI 會創造出全新的內容需求,讓「創意」變得像空氣一樣無所不在且必需,那麼高盛眼中的 $570 可能只是起點。

Adobe 已經交出了它的答卷:它在變快、變強,但也變得更不透明。

現在,筆在你手上了。

面對這張成績單,你的判斷又是什麼?