加密貨幣金融卡 EtherFi 與 RedotPay 說明與推薦 ,回饋 3% 與出金怎麼選

隨著加密貨幣在全球加速普及,使用加密貨幣,尤其是使用穩定幣消費的需求也變得前所未有的迫切。數位資產過去大多數僅限於在交易所交易,或作為投資存放在錢包裡,但如今隨著加密貨幣金融卡的普及,正使得數位資產的使用逐漸走入日常生活。

加密貨幣金融卡可以將比特幣、以太幣或穩定幣等加密貨幣儲值到卡片中,並使用這些資金以美金或者台幣等法定貨幣來支付商品和服務。

與提供信用額度的信用卡不同,加密貨幣金融卡必須使用數位資產預先儲值,在儲值後,它將在每筆交易當下自動轉換為法定貨幣,可以像使用傳統簽帳金融卡一樣使用該卡,無需手動兌換,儲多少用多少。

我怎麼加密貨幣金融卡消費?

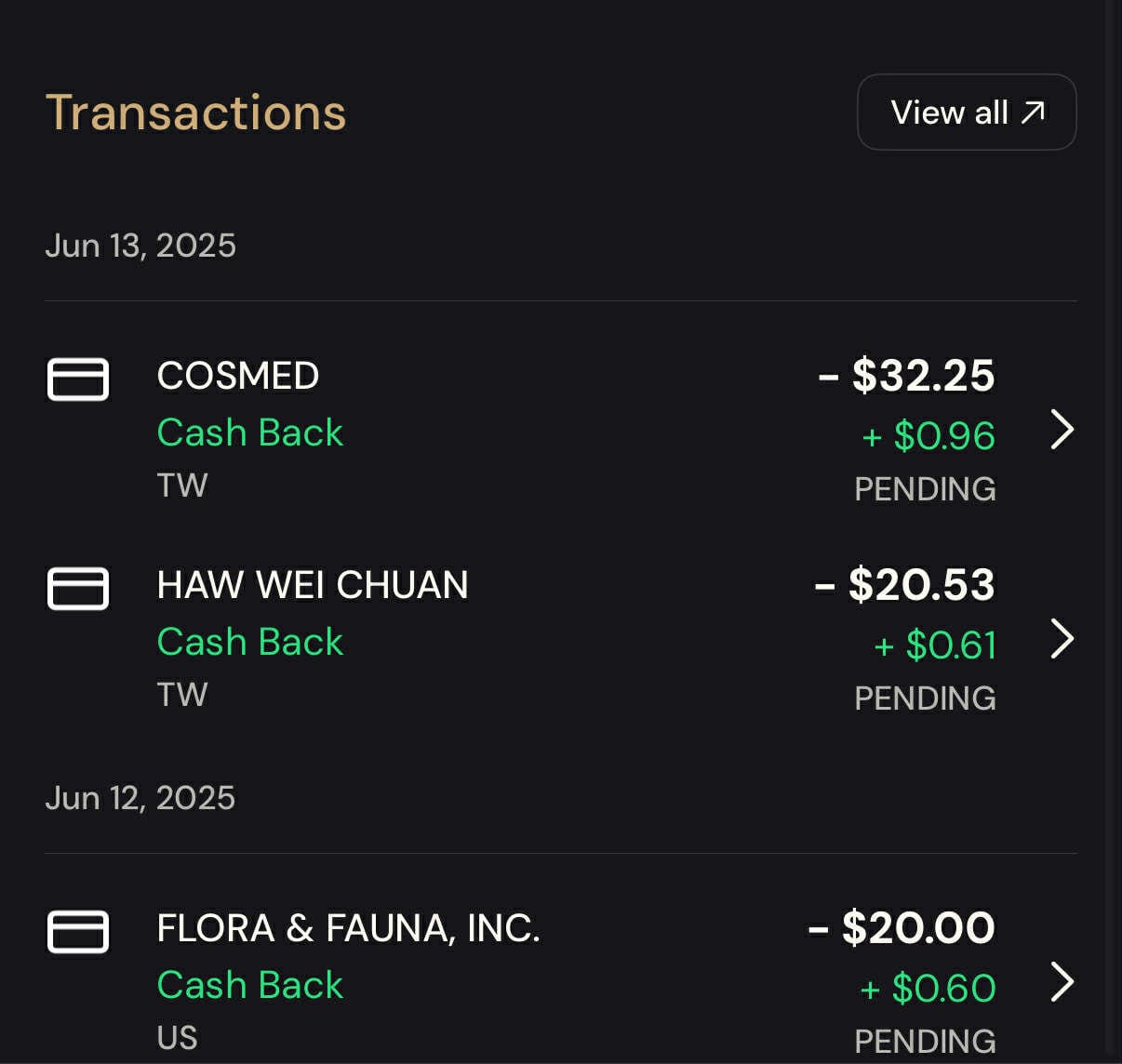

其實跟一般的信用卡消費相同,唯一需要注意的是,當你在刷卡的時候會詢問你要利用當地貨幣或者是美金結這筆消費,根據業內人士建議,通常是選擇發卡的幣別,比如說 RedotPay 我們拿到的會是美金卡,所以請用美金計算該筆消費。

- Apple Pay 類的行動支付:大部分的加密貨幣金融卡平台支援 Apple Pay、Google Pay 等,所以可以在實體店頭利用手機感應支付。

- 店內付款:在任何接受實體信用卡的刷卡機上使用,如往常一樣感應、插入或刷卡即可。

- 網路購物:像使用一般信用卡般,在結帳時輸入卡號。

- 支付線上服務訂閱費用:使用此卡支付 Cursor、 Claude、Netflix、Spotify 或雲端服務等定期扣款。

可以利用 ATM 從加密貨幣金融卡提領現金 / 出金嗎?

這是使用加密貨幣實體金融卡的最實用的功能之一,你可以從有 VISA 支援的 ATM 提領現金出來,提領限額、手續費、匯率結算方式將視每張不同的加密貨幣金融卡規定不同,但最終因為大部分卡片底層技術上都採用了類似的白牌解決方案,所以其實也大同小異,而部分台灣銀行會加收手續費(已知中信與台新會收,國泰、一銀、元大則不會)以我現在會使用提款的 RedotPay 的費率如下:

- 貨幣轉換費:1%

- ATM 提領費:2%

- 本地貨幣提領不需額外費用

- 非本地貨幣提領將另外產生 1.2%的國外交易手續費

更多 RedotPay 相關費用請參考這個連結 。

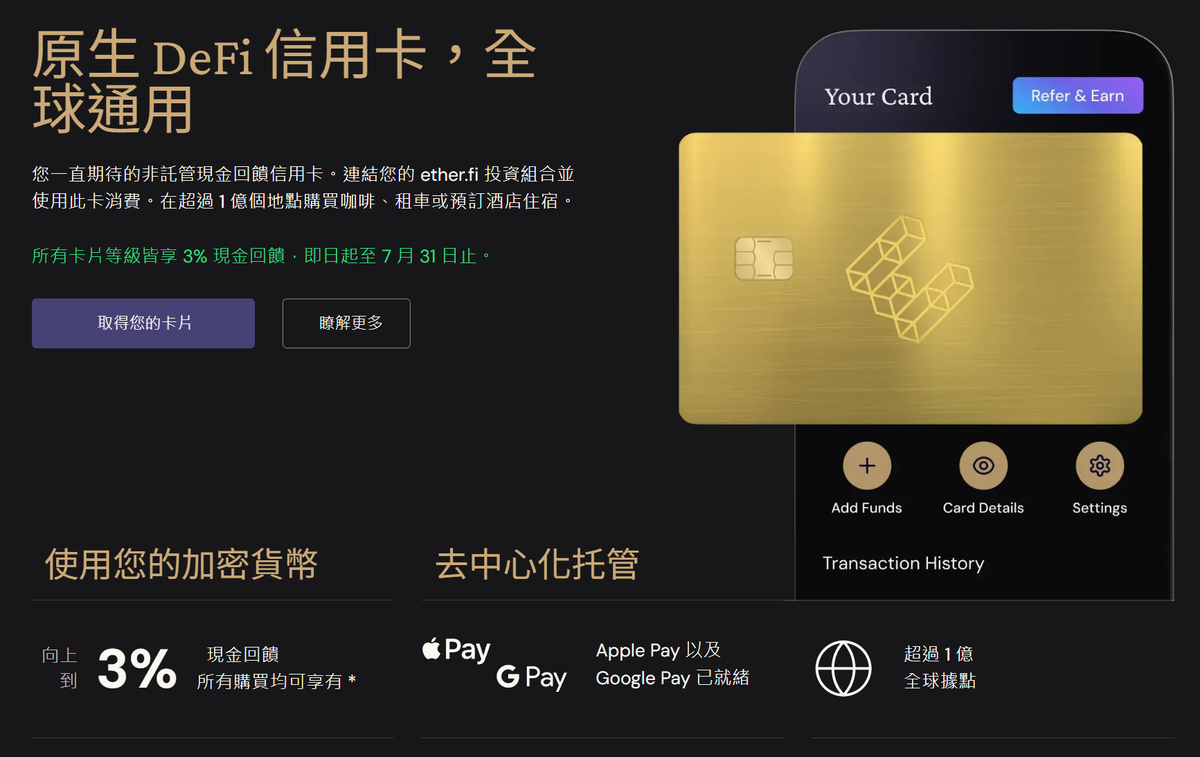

免質押或月費就回饋 3% 的虛擬貨幣金融卡 EtherFi

過去一年我主力使用的卡片是 RedotPay,不過最近看到不少人轉用 EtherFi,EtherFi 在我的印象裡,過去是一個 Defi 的服務,但現在也發出加密貨幣金融卡。

目前最大的特色是,他不用質押任何幣就可以享有回饋金,不同等級的卡片會有不同的回饋,最基礎卡片只有 2% 回饋,但在 7/31 活動前,全面都是回饋 3% 。需要注意的是,它是以 SCR 這個幣進行回饋,跟以前的 CryptoCom 卡回饋 CRO 幣很像,你需要自己手動在某個時間點把它換成某個你比較信賴的幣種或穩定幣。

在實體卡片的部分,會員等級表上有說可以免費提供實體信用卡片,但我又在其他地方看到暫時還沒有提供實體卡片,所以現在能夠做的就是綁虛擬卡在 Apple Pay 上消費,或者買些 AI 服務刷卡試試,另外它還有一些鎖倉、質押某些特定幣種的高獎勵活動,但我現在對這些很麻木,如果有興趣的人可以多鑽研一點,我就把這個當多的回饋為主。

值得注意的是,他能夠入金 USDC 的鏈有限,我覺得比較方便的是 Base 鏈,沒有提供 SOL、 TON、或 Tron 等其他鏈,如果採用鏈上跨橋的方式的話,需要找個費用比較低廉的橋,怕麻煩的話,還是可以利用幾個主流的交易所,大多有支援 Base 鏈。

在功能說明上,EtherFi 未來還打算整合 IBAN 與 SWIFT 等傳統金融系統,使用者將能透過其 etherfi 帳戶存入或提取法幣、使用者透過質押、存款或消費等平台活動,可以累積 EtherFi 會員積分,進而提升自己的會員卡片等級、另外保證提供使用者豪華飯店的市場最低價等等差異化計畫。

在不管這些大餅的狀況下,現在把他先當成單純的加密貨幣金融卡,放適量會用到的 USDC 在戶頭裡,消費時可以回饋 2-3 %,我認為是一個不錯的選項。

那麼,目前的使用策略是什麼?

原則很簡單:根據當下的需求,選擇最適合的工具。需要即時消費,並且想賺取最高的回饋時,會使用綁定 EtherFi 的 Apple Pay。它在推廣期間的回饋率,對於日常開銷來說非常有吸引力。當我需要從 ATM 提領現金時,RedotPay 的實體卡就成了我目前唯一的選擇。儘管需要支付卡片申請費用,但它確實解決將加密資產轉換為實體法幣的需求。

未來如果 EtherFi 也推出實體卡,並且開放免費申請時,屆時我就會需要重新比較兩者在 ATM 提款上的綜合費率差距,那時的「最佳工具」可能又會有所不同。

最後,無論你最終選擇哪張卡,核心建議永遠不變:最保險的做法,是只在卡片錢包裡放你近期預計會刷的金額,大額資產,還是應該安放在你自己的冷錢包或信譽良好的主流交易所。

連結與推薦碼

- 申請 EtherFi 卡:https://www.ether.fi/refer/1668812b

- 申請 RedotPay 卡: https://url.hk/i/tw/rqzry 申請,推薦碼則為 rqzry,可以獲得 5 美金的使用金(但不能用來買卡)

- RedotPay 台灣社群 Telegram : RedotPay Taiwan 紅點台灣社群

- 虛擬貨幣支付的費用為什麼偏高 : https://twitter.com/FaTPayCN/status/1722168553087115298

4. OKX 交易所推薦碼請用 7774915,https://www.okx.com/join/7774915

5. XREX 交易所推薦碼 ONLYME