AI 超級循環?群聯潘健成:我們才剛跑了 3 年,還有 17 年要跑!

近期全球金融市場對 AI 的雜音不斷,隨著部分 AI 概念股劇烈波動,華爾街開始出現「AI 泡沫化」的質疑聲浪。許多人擔心,這是否會像 2000 年的網際網路泡沫一樣,最終留下一地雞毛?

面對市場的焦慮,群聯電子(Phison)執行長潘健成在接受《年代向錢看》專訪時,給出了一個截然不同的定見:「AI 是必需品,怎麼會有泡沫?」

他的回顧科技史,PC 產業走了 30 年,手機產業走了近 20 年,而 ChatGPT 在 2022 年橫空出世至今不過短短 3 年。「我們才剛開始,」潘健成說。如果 PC 和手機都是人類生活的必需品,那麼正在重塑人類工作與生活的 AI,又怎會是曇花一現的泡沫?本文將從群聯電子的產業視角,解析為何這是一場結構性的產業革命,以及儲存市場為何將迎來前所未有的超級循環。

破解泡沫迷思:這次不一樣

要理解為什麼 AI 不是泡沫,得先回頭看看 2000 年發生了什麼。潘健成指出,2000 年網際網路泡沫的主角,大多是沒有獲利模式的新創公司,它們依賴股東的資金燃燒夢想,一旦資金斷鏈泡沫隨即破滅,那是「股東吹出來的泡沫」。

但這次的情況完全不同。

這是巨頭的軍備競賽,不是新創的投機遊戲

現在主導 AI 浪潮的,是微軟(Microsoft)、亞馬遜(Amazon)、Google 這些雲端服務供應商(CSP)。它們手握數千億美元的現金,獲利能力驚人。「前幾天我看到新聞,Amazon 發行了 1000 億美元的債券來投資 AI,」潘健成在訪談中提到,「這對他們來說綽綽有餘。」

這些科技巨頭並非盲目燒錢,而是在進行一場生存層級的軍備競賽。它們有足夠的資本支出(Capex)來支撐這場長跑,這與當年隨時會倒閉的 .com 公司有著本質的區別。

我們還在「教育期」

另一個市場擔憂的點是:殺手級應用在哪裡?為什麼 AI 營收還沒大爆發?

潘健成分享了他與美國分析師交流的洞察:目前 CSP 的 AI 營收,很大一部分其實來自「教育領域」。這聽起來可能令人驚訝,但仔細一想卻非常合理。就像 PC 剛問世時,我們需要先培訓大量會用電腦的人;現在產業正處於「培訓 AI 工程師」的階段。企業需要先讓員工學會使用 AI、開發 AI,才能在未來創造出各種應用。

「AI 才出現三年,業界有足夠的熟練工程師嗎?沒有,」潘健成直言。目前的營收來自於教育與培訓,這意味著我們正處於基礎建設與人才養成的階段。預計未來 2-3 年,隨著這些受過培訓的工程師投入市場,各種 AI 應用程式將會如雨後春筍般湧現,那時才是 AI 真正的黃金期。

核心洞察:儲存產業的超級循環

如果 AI 是長期的產業革命,那麼對儲存產業(Memory/Storage)意味著什麼?潘健成用了一個詞來形容:無底洞(Bottomless Pit)。

AI 的本質是資料生產機

AI 的運作邏輯很簡單:你付費進行推論(Inference),這個過程消耗能量,而產出的結果就是資料(Data)。「推論提供了能量,輸出則是資料。資料需要儲存,」潘健成解釋道。

這是一個簡單卻強大的商業邏輯:雲端公司的未來營收,將與其擁有的「儲存空間」成正比。他們想要賺更多的推論財,就必須儲存更多的資料。這創造了一個沒有天花板的儲存需求。

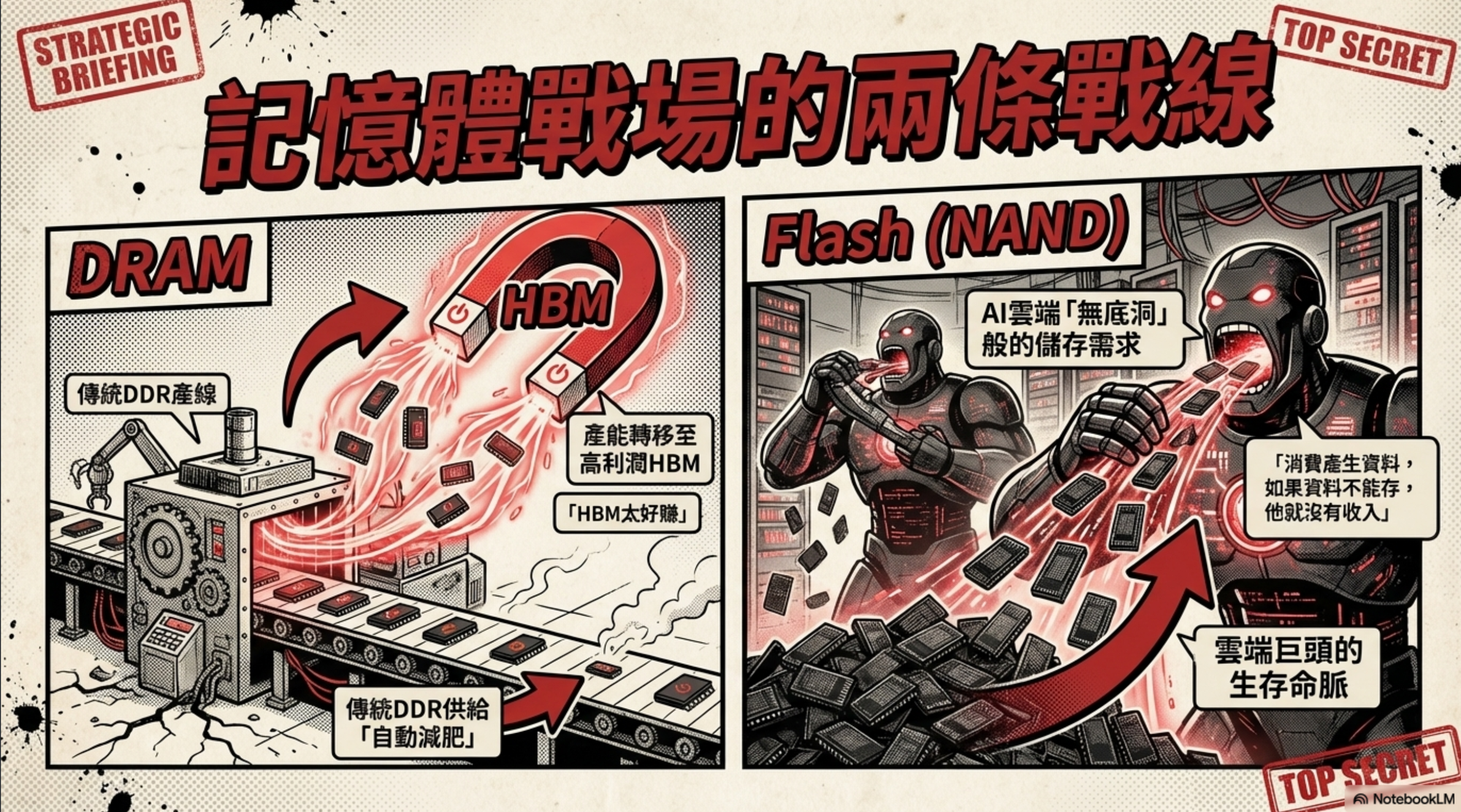

供應鏈的真實溫度:產能已經賣光了

這種需求並非紙上談兵,而是已經真實反映在供應鏈的緊俏上。潘健成透露,包括 SK 海力士(Hynix)、鎧俠(Kioxia)、三星(Samsung)在內的主要記憶體原廠,都已經釋出明確訊號:2026 年的產能已經全部售罄。

這背後有一個關鍵因素:HBM(高頻寬記憶體)的排擠效應(Crowding Out Effect)。

為了滿足 NVIDIA GPU 的需求,原廠將大量產能移轉去生產 HBM。HBM 的生產難度極高,良率遠低於標準型 DRAM,且需要消耗更多的晶圓面積。這導致了一個連鎖反應:每一片投入 HBM 的晶圓,都意味著標準型 DRAM 和 NAND Flash 的產能被「自動減產」。

「我們也是受害者之一,」潘健成苦笑說。作為模組廠,群聯必須透過獨特的「籌碼交換」策略,用自家的技術(如 aidaptiv+ 方案)授權給原廠,來換取穩定的產能供應。

更嚴峻的是擴產的物理限制。蓋一座晶圓廠從整地到完工需要約 10 個月,移入設備、調整良率又需要數個月,總計往往需要 14 到 18 個月。這意味著,即使原廠現在宣布擴產,新的產能也要等到 2026 年甚至 2027 年才能開出。

此外,全球關鍵半導體設備商僅有 6 家,所有記憶體廠都在排隊搶設備。「有錢也買不到機器,」這就是目前的現狀。這意味著,這波由 AI 帶動的儲存需求,將支撐記憶體產業進入一個長達 10 年的超級循環,而非傳統的 3-5 年庫存週期。

地緣政治的變數:長江存儲的啟示

在談到供應鏈時,潘健成也特別提到了中國廠商「長江存儲」(YMTC)的案例,這為全球記憶體市場增添了另一個變數。

面對美國的設備禁令,長江存儲展現了驚人的韌性。「美國禁止了設備,他們就在 2 年半到 3 年內開發出了自己的國產設備,」潘健成指出。雖然目前的良率可能不如國際大廠(例如 75% vs 85%),但對於被逼到牆角的廠商來說,「有總比沒有好」。

潘健成認為,給予他們 3 到 5 年的時間,良率終究會提升上來。「一旦他們做起來了,你也拿他沒辦法。」這暗示著,雖然目前全球記憶體市場由六大廠主導,但地緣政治的角力正在催生新的競爭格局,長期來看,這可能會改變供應鏈的生態。

雲端巨頭的賽局:這是一個無底洞

如果 AI 是長期的產業革命,那麼對儲存產業意味著什麼?潘健成用了一個詞來形容:無底洞。

AI 的運作邏輯很簡單:你付費進行推論(Inference),這個過程消耗能量,而產出的結果就是資料。「推論提供了能量,輸出則是資料。資料需要儲存,」潘健成解釋道。

這是一個簡單卻強大的商業邏輯:雲端公司的未來營收,將與其擁有的「儲存空間」成正比。他們想要賺更多的推論財,就必須儲存更多的資料。這創造了一個沒有天花板的儲存需求。

在採購談判桌上,這種不對稱性展露無遺。原廠現在的態度非常強硬:「恕不議價」。潘健成描述了現在的場景:「原廠會直接告訴你,這個月給你 500GB,價格是多少。如果你想殺價?謝謝再聯絡,後面還有一堆人在排隊。」

對於微軟、亞馬遜這些雲端巨頭來說,記憶體的價格漲幅根本不足掛齒。他們在 GPU 上動輒投入 3000 億美元,相比之下,花 300 億美元買記憶體只是零頭。他們在乎的是「有沒有貨」,而不是「貴不貴」。這種不計代價的搶貨行為,將進一步擠壓中小型系統廠的生存空間,甚至導致有單無貨的窘境。

從「雲端稅」到「主權 AI」:地端運算的必然性

雖然雲端是目前 AI 的主戰場,但潘健成認為,AI 走向地端(Edge AI)是必然的趨勢。這背後有兩個強大的驅動力:成本與主權。

逃離「雲端稅」

潘健成打了一個生動的比方:雲端運算就像「住飯店」,你每天都要付房費,而且價格隨時可能上漲;而地端運算就像「買房子」,雖然頭期款(硬體成本)較高,但付清之後,房子就是你的,長期來看只需負擔水電費。

「一旦你使用了雲端,你這輩子都要付『雲端稅』,」潘健成直言。隨著通膨與硬體成本上升,雲端服務的價格只會越來越貴。對於企業而言,長期租用雲端算力的成本,最終將會吃掉大部分的利潤。

數據主權的覺醒

除了成本,更敏感的是「數據主權」。許多國家和企業開始意識到,將核心數據放在別人的雲端上,不僅有洩密風險,更意味著將命脈交到了別人手中。

「任何國家的領導人都想追求主權,但他們的財力有限,」潘健成觀察到。不是每個國家都有能力像美國巨頭那樣,動輒投入數百億美元建設超級資料中心。這創造了一個巨大的市場缺口:如何在有限的預算下,建立自主可控的 AI 運算能力?

技術深探:打破 DRAM 高牆的 aiDAPTIV+

這正是群聯看到的機會,也是他們推出「aiDAPTIV+」技術的戰略核心。

AI 的記憶體瓶頸

要理解這項技術的價值,得先了解 AI 運算的痛點。目前的大型語言模型(LLM)運算極度依賴 DRAM(動態隨機存取記憶體)。模型越大,需要的 DRAM 就越多。

然而,DRAM 有兩個致命傷:太貴、容量太小。

為了運算一個 700 億參數(70B)的模型,你可能需要串聯多張頂級 GPU(如 NVIDIA A100/H100),往往只是為了湊夠足夠的 HBM(高頻寬記憶體)容量,而不是為了它們的運算能力。這就像為了喝牛奶而養了一整群牛,造成了極大的資源浪費與高昂的建置成本。

用 SSD 取代 DRAM:群聯的破壞式創新

群聯的 aiDAPTIV+ 方案提出了一個大膽的構想:為什麼不能用便宜且容量無限的 SSD(NAND Flash)來當作 DRAM 用?

透過獨家的中間層軟體與硬體整合,群聯讓 AI 模型將 SSD 視為 DRAM 的延伸。雖然 SSD 的速度不如 DRAM,但透過特殊的演算法優化,可以讓模型在「DRAM + SSD」的混合架構下順暢運行。

這項技術的影響是革命性的。它讓一台標準的工作站甚至高階 PC,就能跑得動原本需要昂貴伺服器才能運行的 70B 模型。「這大幅降低了 AI 的入場門檻,」潘健成強調。這不僅解決了記憶體產能不足的問題,更讓「主權 AI」與「地端 AI」成為可能。

「這才剛開始,」潘健成在訪談中多次強調。

面對股價的起伏,投資人容易陷入短期的焦慮。但如果我們拉長鏡頭,會發現我們正站在一個類似 1995 年網際網路興起、或 2007 年智慧型手機問世的歷史轉折點上。這是一場 20 年的馬拉松,個別公司的股價或許會有波動,現貨價格或許會有漲跌,但 AI 帶來的結構性變革與海量儲存需求,才正要起步。

對於看懂局勢的人來說,現在不是擔心泡沫的時候,而是該思考如何在這場長跑中,做對的事情。

--

本文贊助商

Mosky 從零開始 AI 寫程式

課程連結和限時優惠網址:https://pse.is/8bfabr

折扣碼:FOXHSIAO折扣金額:$250