AI 狂潮的矛盾:花錢的在跌,被取代的也在跌

25 年前,他們鋪了一條沒人用的光纖

1998 年到 2002 年之間,美國電信公司掀起了一場史無前例的基礎建設狂潮。WorldCom、Global Crossing、Level 3 這些名字,當時是華爾街的寵兒。他們在北美和跨大西洋的海底鋪設了超過 8,000 萬英里的光纖電纜,總投入超過 1,000 億美元,相當於當時美國 GDP 的 1%。

邏輯很簡單:網路流量正在爆炸式成長,頻寬永遠不嫌多,誰先鋪好管道誰就是贏家。

然後泡沫破了。

2001 年之後,這些光纖有 85% 到 95% 閒置在地底下,業界給它們取了一個名字叫「暗光纖」(dark fiber)。Global Crossing 破產,WorldCom 因為造假帳被踢出市場,Level 3 的股價從高點跌掉 95%。整個產業花了將近十年才把那些暗光纖慢慢填滿。

但故事的結尾是:那些「浪費」的光纖,最終變成了今天整個網路的骨幹。沒有那場瘋狂的鋪設,就沒有後來的 YouTube、Netflix、雲端運算。

2026 年,我們正在看一場規模大六倍的重演。

6,190 億美元的 AI 軍備競賽

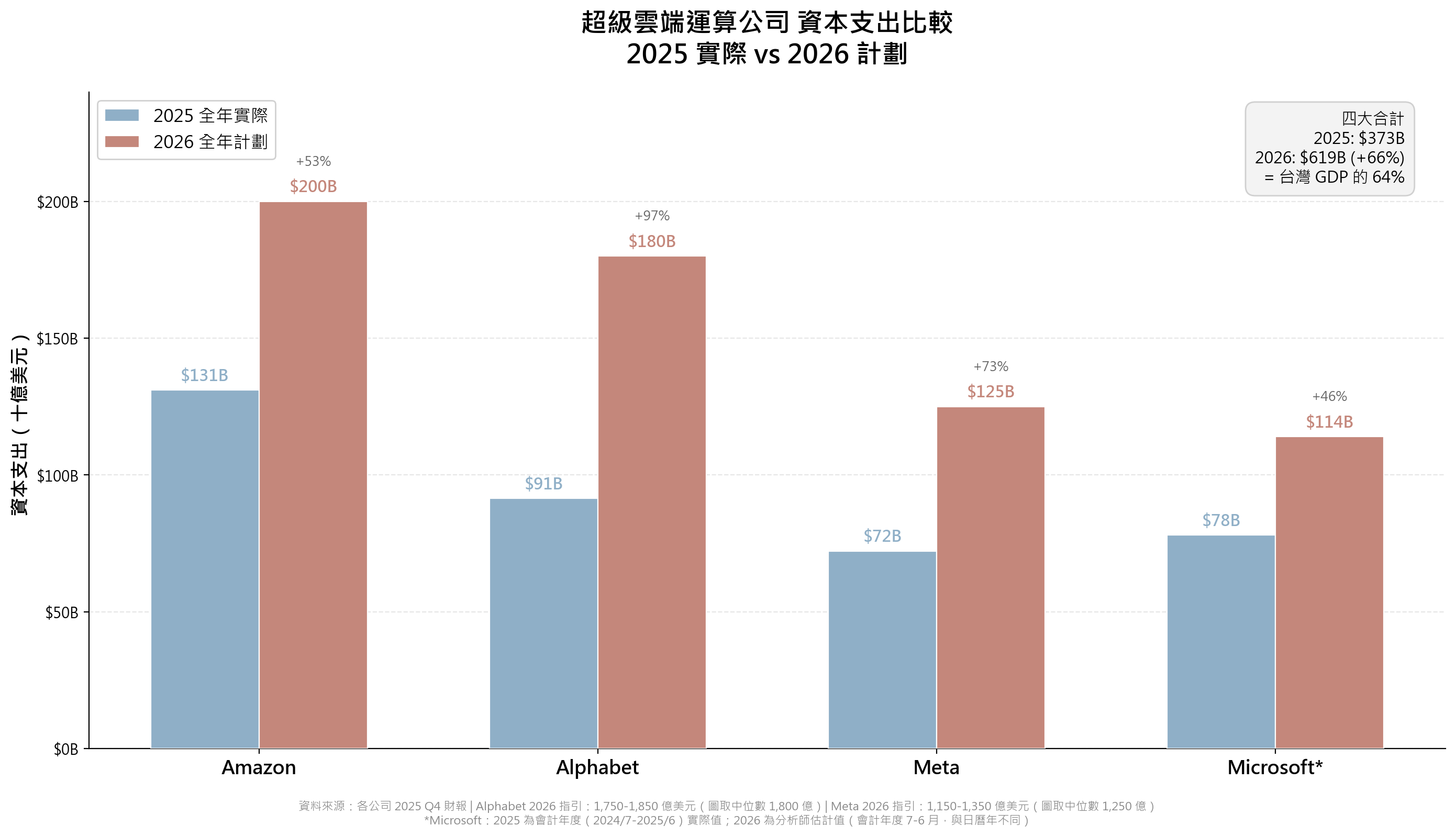

2026 年 1 月底到 2 月初,四家超級雲端運算公司在最新一季(2025 Q4)財報中,陸續公布了 2026 年的資本支出計劃。數字大到讓華爾街都倒吸一口氣。

Amazon 宣布 2026 年資本支出將達到 2,000 億美元,比 2025 年的 1,310 億成長 53%。分析師原本預期是 1,466 億,實際數字高出預期近四成。Amazon 執行長 Andy Jassy 在法說會上說,這筆錢「主要投入 AWS」,而且不只是 AI 工作負載在增加,非 AI 的雲端需求「成長速度也超過預期」。

Alphabet 給出的數字更驚人。2026 年資本支出指引為 1,750 億到 1,850 億美元,取中位數是 1,800 億,比 2025 年實際花的 914 億幾乎翻了一倍,年增 97%。財務長 Anat Ashkenazi 說明,大約 60% 投入伺服器,40% 投入資料中心和網路設備。

Meta 宣布 2026 年資本支出為 1,150 億到 1,350 億美元,中位數 1,250 億,比 2025 年的 722 億成長 73%。Mark Zuckerberg 成立了 Meta Superintelligence Labs,這筆錢有很大一部分是為了支撐這個新部門的運算需求。

Microsoft 沒有給出明確的日曆年度指引(他們的會計年度是 7 月到隔年 6 月),但 2025 年 10 月到 12 月這一季的資本支出已經達到 375 億美元,年增 66%。分析師估計 Microsoft 2026 全年資本支出約 1,140 億美元。

四家公司合計:6,190 億美元。比 2025 年的 3,730 億成長 66%。

華爾街的反應很直接粗暴,這些公司公布數字之後股價幾乎全跌。

當 AI 支出超越登月計畫

這些數字到底有多大?放進歷史脈絡裡看會更清楚。

Goldman Sachs 做過一個比較,把美國歷史上幾個最大的基礎建設計畫,按照佔 GDP 比重排列:

| 歷史基建計畫 | 時期 | 佔 GDP 比重 |

|---|---|---|

| 曼哈頓計畫(原子彈) | 1940s | ~0.4% |

| 阿波羅登月計畫 | 1960s | ~0.6% |

| 州際公路系統 | 1960s | ~0.6% |

| 全國電網建設 | 1949 起 | ~0.6% |

| 寬頻/光纖建設(網路泡沫) | 1998-2002 | ~1.0-1.2% |

| AI 基礎建設 | 2025 | ~1.9% |

阿波羅計畫花了 13 年、2,570 億美元(通膨調整後)。Amazon 一家公司打算一年就花 2,000 億。

州際公路、全國電網、阿波羅登月,這三個定義了 20 世紀美國的超大型計畫,各自佔 GDP 的 0.6%,三個加起來是 1.8%。2025 年,AI 基礎建設一年就超過了這個總和。2026 年只會更高。

Goldman Sachs 預估,2025 到 2027 年三年間,超級雲端公司的資本支出總額將達到 1.15 兆美元,是 2022 到 2024 年三年總和 4,770 億的兩倍以上,而且過去兩年分析師的共識預估每年都低估了實際支出。2024 年初市場預期當年資本支出成長約 20%,結果實際超過 50%,2025 年同樣的事情再次發生。

用台灣當刻度

換一個更貼近的比較基準。

台灣 2026 年 GDP 預估約 9,600 億美元(根據主計總處和國發會的預測,人均 GDP 預計首度突破 4 萬美元)。

四家公司的 6,190 億美元資本支出,相當於台灣整個國家一年經濟產出的 64%。

拆開來看:Amazon 一家的 2,000 億,佔台灣 GDP 的 21%。Alphabet 的 1,800 億佔 19%,Meta 的 1,250 億佔 13%。這些數字代表的意思是,四家私人企業一年「蓋機房、買 GPU」的預算,就快要追上一個擁有 2,350 萬人口、全球第 21 大經濟體的年度總產出。

而且這只是四家公司。如果加上 Oracle 和其他雲端業者,CreditSights 預估 2026 年前五大超級雲端公司的資本支出總額將超過 6,000 億美元,Bloomberg 的估算更高,達到 6,500 億。

錢花在哪?

Alphabet 的財務長在法說會上給了一個清楚的拆解:大約 60% 的資本支出投入伺服器(主要是 GPU 和 CPU),40% 投入資料中心建設和網路設備。其他公司的比例類似,Microsoft 透露約三分之二的資本支出投在「短壽命資產」,也就是 GPU 和 CPU 這類幾年就要換的硬體。

這些錢的去向說明了一件事:當前 AI 基礎建設的核心瓶頸是算力,是 GPU。這也是為什麼 NVIDIA 的營收持續飆升,因為這些天文數字的資本支出,有很大一部分最終流向了它。

Deutsche Bank 做了一個更宏觀的計算:科技業資本支出已經貢獻了美國近三季 GDP 成長的 40% 到 45%,而在 2023 年初這個比例還不到 5%。如果這些公司突然踩煞車,美國經濟成長率會直接少掉近一半。

但錢不是無限的。CreditSights 指出,超級雲端公司的資本支出在扣除股利和回購後,已經超過了自由現金流的水準,它們越來越需要從債券市場借錢來填補缺口。

Bain & Company 算了一筆更驚人的帳:要讓目前這個規模的 AI 基礎建設投資回本,到 2030 年 AI 產業每年需要產生 2 兆美元的營收,這個數字超過了 Amazon、Apple、Alphabet、Microsoft、Meta、NVIDIA 六家公司 2024 年營收的總和。

這次和光纖泡沫一樣嗎?

表面上看,結構確實很像。25 年前是電信公司瘋狂鋪光纖,今天是科技公司瘋狂蓋資料中心。25 年前投資人喊著「頻寬需求無限大」,今天投資人喊著「算力需求無限大」。25 年前的投資規模遠超當時可證明的需求,今天也是。

但有幾個關鍵差異。

第一,今天的建設者和 25 年前完全不同。當年鋪光纖的 WorldCom 和 Global Crossing 是高槓桿、低現金流的公司,靠借錢維持擴張。今天的 Amazon、Alphabet、Meta、Microsoft 是全球最會印鈔票的企業,光是 2025 年四家公司的營業現金流合計就超過 4,000 億美元,它們有能力承受幾年的投資回收期,25 年前的電信公司沒有。

第二,AI 的可用性和光纖不同。1990 年代末光纖鋪好了,但大部分人還在用撥號上網,需求端還沒跟上。今天的 AI 工具透過網頁就能使用,ChatGPT、Gemini、Claude 上線後幾個月內就有上億用戶,基礎設施和需求之間的時間差比當年短得多。

第三,這些公司不是盲目花錢。台積電董事長魏哲家在決定 2026 年 520 到 560 億美元資本支出之前,花了三四個月親自拜訪客戶和客戶的客戶,確認 AI 確實在幫他們賺錢,Amazon 的 Jassy 也在法說會上強調 AWS 的非 AI 工作負載同樣在加速。這些決策背後有實際的客戶回饋在支撐。

但相似點同樣很明顯。當年電信公司也有「合理」的邏輯,投資規模照樣超過了市場能消化的速度。今天的問題本質上沒有變:供給建設的速度,能不能和需求成長的速度對齊?

所有矛盾同時發生的時代

回到光纖的故事。那場泡沫留下了兩個教訓。第一,基礎建設的投資方向是對的,光纖確實是未來。第二,方向對不代表每個參與者都能活到收割的那天,Global Crossing 和 WorldCom 沒等到 YouTube 的誕生就消失了。

這次的供給端訊號是相對明確的。四家公司都根據各自觀察到的客戶需求做出了加碼決定,Alphabet 甚至翻倍。台積電的魏哲家更是花了三四個月親自走訪客戶才拍板,這和 25 年前「先蓋再說」的邏輯有根本的差異。

但需求端的不確定性同樣真實。AI 的使用強度能不能撐起每年 6,000 億美元以上的基礎建設投資?目前沒有人能給確定的答案。Bain 的那筆帳,到 2030 年需要 2 兆美元年營收,這個數字擺在那裡,誰都繞不過去。

市場上正在發生的事情更耐人尋味。2026 年 2 月,美股出現了一個詭異的現象:花錢蓋 AI 基建的公司在跌,被 AI 威脅的公司也在跌。Amazon 公布 2,000 億資本支出計劃後盤後跌了近 10%,Microsoft 公布支出數字後創下疫情以來最大單日跌幅。投資人的邏輯是:你花太多了,營收跟不上怎麼辦?

同一時間,軟體股正在經歷市場所稱的「SaaS 末日」(SaaSpocalypse)。S&P 500 軟體與服務指數年初至今跌了近 20%,ServiceNow 跌 28%、Salesforce 跌 26%、Intuit 跌 34%。導火線之一是 Anthropic 推出了可以直接處理法律文書的 AI 工具,投資人開始恐慌:如果 AI Agent 能做到這些,誰還需要傳統 SaaS?

Bank of America 在報告中指出,這波拋售的邏輯「內在矛盾」。市場同時在定價兩個互斥的情境:一邊懲罰超大規模雲端業者「花太多錢蓋 AI」,一邊懲罰軟體公司「會被 AI 取代」。

想一下就知道這說不通。如果 AI 真的強大到能取代整個軟體產業,那花大錢蓋基建就合理;如果 AI 沒那麼厲害,軟體公司就不該被這樣拋售。兩者不可能同時成立,但市場正在同時定價這兩種恐懼。

NVIDIA 執行長黃仁勳對 SaaS 被取代的恐慌評論了一句:「這是世界上最不合邏輯的事。」他的意思是,AI 會創造更多軟體需求,而不是消滅軟體。但市場顯然還沒被說服。

我們正處在一個開放且劇烈變動的階段。基建方在全力加速,既有產業被迫重新估值,終端需求還在成形中。看多的人和看空的人,手上都有合理的論據,而且這些論據之間互相矛盾。

這可能不是一個「對或錯」的問題。25 年前光纖的方向是對的,但三分之二的參與者沒撐到光纖被點亮的那天。這次 AI 的方向大概率也是對的,真正的問題是:誰能撐過這個轉換期?