星宇航空第三季轉虧,獲利年減 69 %,押注「產能時間差」的豪賭

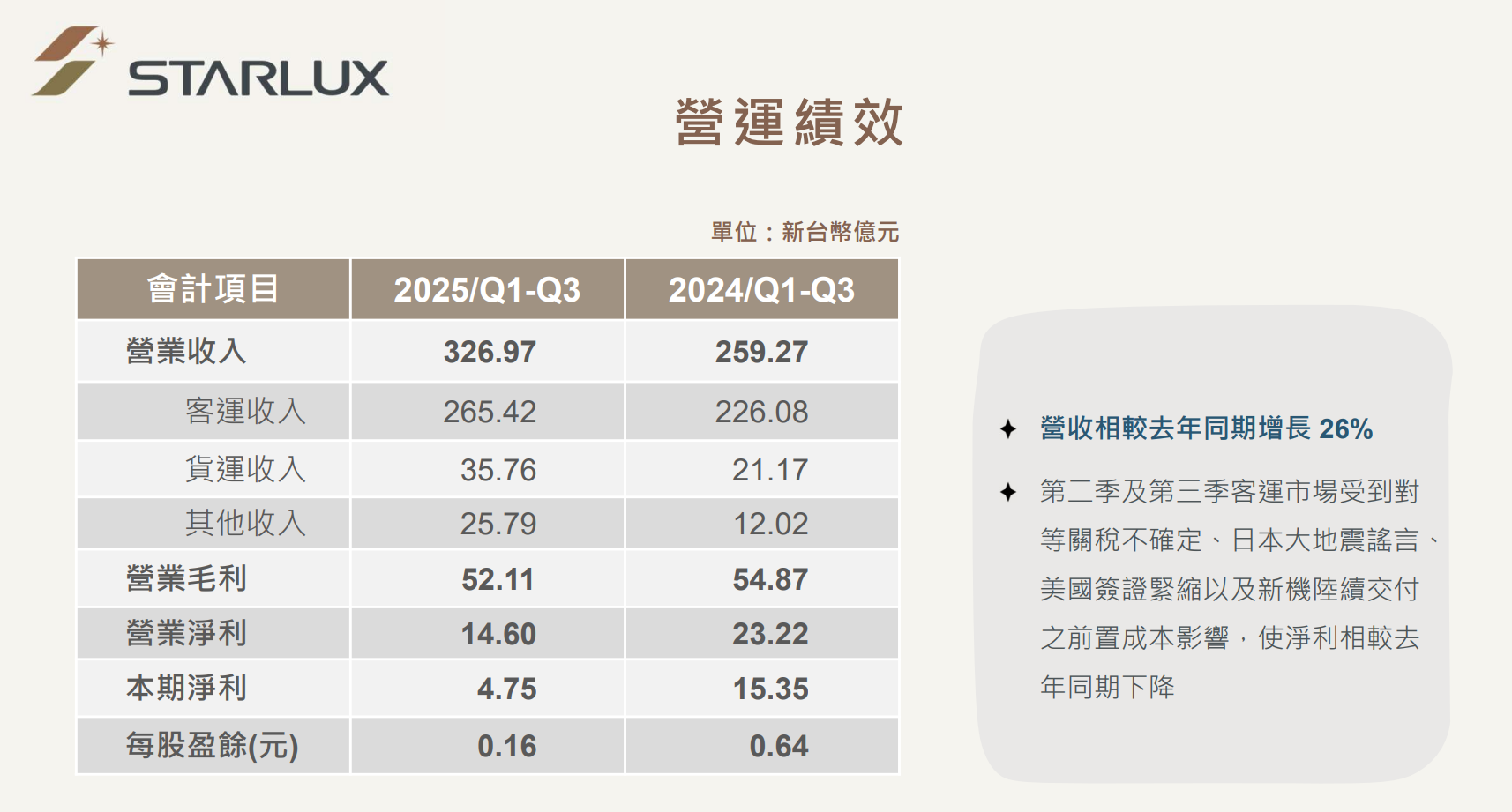

星宇航空(2646)22 日的法說會上,公開 2025 年最新財報數字呈現出一組極具張力的對比:前三季營收 326.97 億元,年增 26%,創下歷史新高;然而,本期淨利僅 4.75 億元,較去年同期的 15.35 億元大幅縮水近 69%。

這並非單純的營運失速,正確的來看,星宇正在經歷一場「體質轉換期」。在營收上漲與獲利重挫的表象下,隱藏著星宇對 2026 年航空市場供需缺口的巨大押注。這是一場關於「時間」的豪賭:星宇選擇在獲利最脆弱的時刻,承受極高的折舊與前置成本,只為了在 2030 年全球飛機供應鏈緩解前,先一步完成亞太樞紐的資產卡位。

產能大躍進:年增 50% 機隊的規模化壓制

星宇正處於資本支出極大化的擴張階段。根據法說會資料,星宇機隊規模將迎來爆發式增長,預計由目前的 29 架,在 2025 年底至 2026 年間擴充至 43 架,年增幅接近 50%。

在波音與 Airbus 交機延遲常態化的時代,產能本身就是最強的護城河。星宇執行長翟建華直言,全球供應鏈緊繃現象預計要到 2030 年才能緩解。這意味著,誰現在手上有飛機,誰就擁有未來五年的市場定價權。星宇寧願現在犧牲 EPS(從 0.64 元降至 0.16 元)來養護這些昂貴的資產,也不願在未來需求爆發時面臨「無機可飛」的窘境。

這 14 架新機的加入,直接推高了攤銷及折舊成本,目前已佔營運成本的 17%。這是星宇獲利數字難看的主因,卻也是其為了 2026 年營運爆發所預付的「入場券」。

轉機樞紐戰略:鳳凰城、歐洲與阿提哈德的助攻

機隊擴張的背後,是星宇對「轉機樞紐」地位的渴望。單靠台灣內需市場無法支撐如此龐大的機隊,星宇的終局之戰在於打通「北美─台北─東南亞」的流動。

2026 年 1 月,星宇將首航鳳凰城(Phoenix),這是其在北美的第五個航點,也是美國航空(American Airlines)的重要樞紐。與此同時,星宇規劃開闢兩個歐洲新航點,並正式啟動與阿提哈德航空(Etihad Airways)的共掛班號合作。透過阿提哈德的網絡,星宇能將旅客延伸至中東與歐洲內陸,彌補自身在歐洲航網的不足。

然而,這套戰略面臨物理極限:桃園機場的時間帶已極度飽和。星宇只能寄望於第三航廈與第三跑道的完工,但在那之前,部分運力被迫移往台中、高雄,或只能利用紅眼時段。這對主打精品定位的品牌而言,如何在冷門時段維持高票價溢價,將是 2026 年的一大考驗。

AI 貨運命脈:72% 的北美依賴症

在客運之外,星宇抓住了另一條救命繩:AI 伺服器。2025 年前三季貨運營收年增 69%,其中北美航線佔比高達 72%。這顯示星宇目前的貨運獲利極度依賴台灣至北美的 AI 供應鏈。

這是一把雙面刃。星宇雖然取得了 IATA CEIV 特殊貨物認證(涵蓋醫藥、鋰電池等),試圖提升貨物附加價值,但致命傷在於「缺機」。首架 A350 全貨機要等到 2028 年才能交機。在未來兩年的 AI 出貨黃金期,星宇只能靠客機腹艙與對手競爭。一旦 2026 年客運需求不如預期,或者 AI 伺服器出貨放緩,星宇這條高度單一化的現金流將面臨斷鏈風險。

總經博弈:7.31% GDP 的高標考驗

星宇敢於此時激進擴張,底氣來自於對台灣總體經濟的樂觀預判。央行預估 2025 年台灣經濟成長率將達驚人的 7.31%,創 15 年新高。這項數據支撐了星宇對商務與旅遊需求的強勁預期。

然而,2025 年第三季的獲利倒退也揭示了高槓桿模式的脆弱性。僅僅是因為日本地震謠言、美國簽證緊縮以及關稅不確定性,就導致單季轉虧(稅後淨損 4.49 億元)。這說明星宇目前的體質尚無法有效抵禦外部短期波動。隨著 2026 年 14 架新機到位,營運槓桿將進一步放大,任何總經層面的風吹草動,都將被倍數放大在財報上。

昂貴的成長,必要的代價

星宇航空目前的處境,是典型的「成長型陣痛」。

2026 年將是星宇最關鍵的驗收年:它必須證明 14 架新機帶來的營收增長,能夠跑贏隨之而來的鉅額折舊與人事成本。

對於投資人而言,看懂星宇的關鍵不在於眼前的 EPS,而在於這場產能博弈的最終結果。如果 2026 年全球航空供應鏈如預期般持續緊繃,星宇今日付出的高昂代價,將轉化為明日難以撼動的市場地位;反之,若需求反轉,這批昂貴的飛機將成為沈重的財務黑洞。